هر ایرانی ۵ کارت بانکی دارد

۴۱درصد مبلغ تراکنشهای بانکی مربوط به تهران است

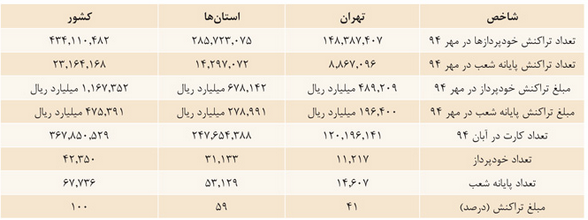

آمار ابزارها و تجهیزات پرداخت الکترونیک در مجموع ۳۳بانک و موسسه اعتباری در سراسر کشور در پایان آبان ماه۱۳۹۴ نشان میدهد که جمع کل کارتهای فعال صادر شده در کشور توسط ۳۳بانک و موسسه اعتباری به میزان ۳۶۷میلیون و ۸۵۰هزار و ۵۲۹عدد بوده است.

درصورتی که کل نقدینگی کشور را حدود ۹۰۰هزار میلیارد تومان فرض کنیم و تمام این نقدینگی را به نوعی با حسابها و سپردههای الکترونیک مرتبط بدانیم موجودی هر کارت الکترونیک معادل ۲.۵میلیون تومان خواهد بود و البته در صورتی که کل موجودی کارتهای الکترونیک را ۸۰۰هزار میلیارد تومان فرض کنیم معادل ۲.۲میلیون تومان نقدینگی وجود دارد.

جذب منابع از طریق کارتهای جدید

براین اساس، با فرض جمعیت ۷۹میلیون نفری ایران در آبان۹۴ میتوان نتیجه گرفت که بهازای هر ایرانی، معادل ۴.۷کارت الکترونیک بانکی صادر شده و هر ایرانی بهطور متوسط بین ۴ تا ۵کارت در کیف خود نگهداری میکند.

به عقیده کارشناسان، یکی از دلایل این تعداد کارت، مشکلات سیستم شتاب و خدمات بین بانکی است که قادر به ارائه خدمات مناسب به هر کارت الکترونیک نیست و هر بانک سعی دارد برای جذب سپرده، کارتهای بیشتری را صادر کند.

بهعنوان مثال، وقتی شرکتهای خصوصی و دولتی با یک شعبه یا یک بانک وارد همکاری و معامله میشوند، بانک و شعبه مربوطه سعی میکند که بابت خدمات مالی و بانکی به آن شرکت، برای تکتک کارمندان و حقوقبگیران و خدمات مرتبط با آن کارت صادر کند و حتی اگر کارمندان کارت الکترونیک همان بانک را داشته باشند، شعبه مربوطه سعی خواهد کرد که کارت الکترونیک شعبه خود را صادر کرده تا حسابها و سپرده و دریافت و پرداخت با عنوان حساب همان شعبه انجام شود.

صاحبنظران میگویند که بانک مرکزی و بانکها باید ملاک ارزیابی خود از نقدینگی جذب شده شعب را تغییر دهند تا هر شعبه برای افزایش نقدینگی جذب شده خود، به افزایش تعداد کارتها و باز کردن حسابهای جدید مبادرت نکند.

همچنین تمام کارتهای شتابی با شماره ۱۶رقمی خود باید مبنای معامله، مبادله، دریافت، پرداخت، حقوق، هزینه و... باشند و نباید افراد را مجبور کنند که حسابهای متعدد در بانکهای مختلف و کارتهای مختلف داشته باشند.

وقتی یک شهروند ایرانی دارای یک کارت عضو شتاب است دلیلی ندارد که برای هر کاری و ارتباط با هر شرکتی، یک کارت الکترونیک درخواست کند.اما در حال حاضر بهخاطر رقابت بانکها و حتی رقابت شعب بانکها، هر فرد ایرانی با کارتهایی از بانکهای مختلف و حتی دو کارت از یک بانک مواجه است و در هر کارت باید حداقل ۵۰هزار تومان پول داشته باشد و از این طریق، بخشی از نقدینگی افراد بهصورت پراکنده در کارتهای مختلف راکد مانده است.

افراد حتی برای تغییر و بهخاطر سپردن رمز اول و رمز دوم و کد پرداخت الکترونیکی نیز دچار مشکل هستند و با مشکلات و چالشهای مختلفی در این مسیر مواجه میشوند. بر این اساس، لازم است که به جای ۳۶۷میلیون کارت و بهازای هر ایرانی ۴.۶کارت، با حداکثر ۱۶۰میلیون کارت و بهازای هر فرد یک تا دو کارت به این همه حساب و نقدینگی راکد سامان داده شود.

۸تا۱۰ کارت، سهم تهرانیها

تعداد کارت الکترونیک بانکی در تهران در پایان آبان ماه۹۴، بیش از ۱۲۰میلیون کارت بوده است و اگر جمعیت تهران را حدود ۱۰ تا ۱۸میلیون نفر بهصورت ثابت و شناور درنظر بگیریم بهازای هر ساکن تهران معادل ۸ تا ۱۰ کارت الکترونیک بانکی وجود دارد. کارشناسان میگویند ممکن است بخشی از این کارتها، کارتهای هدیه باشد که در آن صورت بخش عمدهیی از کارتها متعلق به شرکتها، سازمانهای دولتی و خصوصی است و به افراد ساکن در شهر تهران مرتبط نیست.

اما نظر دیگری نیز وجود دارد که معتقد است از آنجا که بیش از ۶۰درصد گردش سپردهها و تسهیلات بانکها مربوط به بانکهای تهران است، درنتیجه میتوان اینگونه تحلیل کرد که به علت پایتخت بودن تهران، تمرکز بودجه جاری و عمرانی دولت در تهران، وجود شرکتها و دفتر شرکتهای مختلف در تهران که کارخانه و فعالیت آنها ممکن است در خارج تهران باشد و دلایل دیگر، شرکتها و افراد مجبورند برای کار کردن با دولت و شرکتها و بازار تهران و... در تهران حساب بانکی داشته باشند و کارت بانکی تهیه کنند و دریافت و پرداخت خود را از طریق حسابهای بانکهای تهران انجام دهند.

بر این اساس، روشن است که تمرکز بودجه دولت، شرکتها و خدمات مالی در تهران باعث شده که از یک سو بیشترین حجم کارتها، کارتخوانها، پایانهها، عابربانکها و... متعلق به تهران باشد و ازسوی دیگر، بیشترین گردش مالی سپردهها و تسهیلات نیز متعلق به تهران است و افراد و شرکتهای مختلف در سراسر ایران، مجبور هستند برای کار کردن با بازار مالی و کالای تهران، سرمایهگذاری در شرکتها و املاک تهران و... در بانکهای مستقر در تهران حساب باز کرده و کارت بانکی دریافت کنند.

درنتیجه دولت برای تمرکززدایی از تهران و توزیع امکانات کشور و بودجه و گردش مالی در شهرهای مختلف کشور، باید مصوبات، مخارج، گردش مالی، وام و امکانات مختلف را به مردم و شرکتها در خارج از تهران اختصاص دهد تا مردم و مدیران شرکتها مجبور نشوند که در تهران حساب بانکی و کارت بانکی داشته باشند.

در حال حاضر بسیاری از شرکتها مجبورند برای ارتباط با تهران و سازمانهای دولتی و بازار تهران، در تهران دفتر و شرکت تاسیس کنند و درنتیجه برای این شرکتها نیز باید حساب بانکی و کارت بانکی داشته باشند. اما اگر توزیع کالا و خدمات و مبادلات بین دولت و شرکتهای خصوصی در شهرهای دیگر و مراکز استانها و... انجام شود، تمرکز خدمات مالی، گردش بانکها و خدمات بانکی نیز در تهران کاهش خواهد یافت و امکانات و رفتوآمدها نیز به جای تهران در شهرستانها مستقر خواهد شد.

احمدی یکی از کارشناسان بازارهای مالی در این زمینه به «تعادل» گفت: تعدادی از هموطنان در استانها و شهرهای دیگر، هنگام مراجعه یا کار اداری و شرکتی در تهران، حساب بانکی ایجاد کرده و کارت الکترونیک در تهران دریافت کردهاند تا دریافت و پرداخت خود را انجام دهند که به این معناست که تعدادی از شرکتها و افراد نیز در تهران حساب ایجاد کرده اما در شهرستان زندگی و فعالیت دارند.

وی افزود: گردش مالی سپردهها و نقدینگی نیز نشان میدهد که بیش از ۶۵درصد سپرده و گردش مالی بانکها در تهران انجام میشود لذا این شاخص نیز بهخوبی توضیح میدهد که به دلیل تمرکز بودجه دولتی در تهران، شرکتها و وزارتخانهها و بازار کالا و مراکز اداری، گردش مالی بانکها و کارتهای الکترونیک عمدتا در تهران متمرکز شده و تا زمانی که تمرکز بودجه، دولت و پرداختها در تهران است درنتیجه حسابها، کارتها و گردش نقدینگی نیز در بانکهای تهران بیش از نقاط دیگر کشور است. وی ادامه داد: وقتی میلیاردها تراکنش بانکی در تهران و سراسر کشور انجام میشود، دولت و بانک مرکزی و نهادهای دیگر باید با تجزیه و تحلیل آنها و تعداد تراکنش در هر شهر، به تحلیل وضعیت اقتصاد و مبادلات خرد و کلان و شناخت مشکلات اقتصاد و سیستم بانکی، بودجه و مخارج دولت و... بپردازد و واقعیتهای خرد و کلان اقتصاد کشور را شناسایی کند.

هر ایرانی خارج از تهران ۴کارت دارد

تعداد کارتهای الکترونیک در استانها نیز نشان میدهد که بیش از ۲۴۷میلیون کارت الکترونیک در استانها وجود دارد و این تعداد در مقایسه با جمعیت ۶۵میلیون نفری استانهای کشور به معنای این است که هر ایرانی در استانها و شهرستانهای کشور معادل ۴کارت الکترونیک بانکی دارد .

۲۵درصد خودپردازها در تهران

تعداد خودپرداز در کل کشور ۴۲هزار و ۳۵۰دستگاه در پایان آبان۹۴ بوده که تعداد خودپرداز در تهران ۱۱هزار و ۲۱۷دستگاه و تعداد خودپرداز در استانها سه برابر تهران و ۳۱هزار و ۱۳۳دستگاه است.

۲۱درصد پایانههای شعب در تهران

تعداد پایانههای شعب در کشور نیز ۶۷هزار و ۷۳۶پایانه در آبان۹۴ بوده که تعداد پایانههای شعب در تهران ۱۴هزار و ۶۰۷پایانه و تعداد پایانههای شعب در استانها ۵۳هزار و ۱۲۹پایانه و چهار برابر تهران بوده است.

بیش از ۴۱درصد مبلغ تراکنشها در تهران انجام میشود

تعداد تراکنش خودپردازها در مهر۹۴ نیز نشان میدهد که بیش از ۳۴درصد تراکنشها در تهران و کمتر از ۶۶درصد در استانها انجام شده است. همچنین بیش از یکسوم تراکنش پایانه شعب در تهران انجام شده است.

ازسوی دیگر از نظر مبلغ تراکنش خودپردازها که شاخص مهمی در ارزیابی تمرکز مبادلات مالی در تهران محسوب میشود نیز میتوان دریافت که ۴۲درصد مبلغ تراکنش خودپردازها و ۴۱درصد مبلغ تراکنش پایانه شعب بانکها در تهران انجام شده و همین موضوع نشاندهنده این واقعیت است که بیش از ۴۱درصد کل مبلغ تراکنش خدمات الکترونیکی بانکها در تهران انجام میشود و همین شاخص نیز نشاندهنده تمرکز خدمات و مبادلات مالی در تهران است.

منبع خبر: روزنامه تعادل